【原创】从阿里巴巴年报,学科技型企业所得税优惠争取

发布时间:2018-04-28 上传者: 信息来源:本站

最近,阿里巴巴发布了公司2017年度报告,通过号称全球性高科技公司之一的阿里巴巴的年度财务报告,我们其实是可以解析看到它是如何运用税收优惠政策的,我们的科技型中小企业也可从中学习和运用好这些政策,以降低公司的税负。

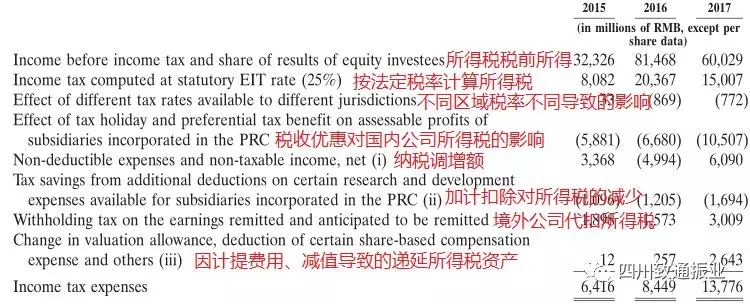

下面我们来分析一下阿里巴巴集团的企业所得税情况,数据来源于阿里巴巴2017年度报告。下图是阿里巴巴年报中的所得税费用明细:

单位:人民币百万元

如果不争取税收优惠,阿里巴巴的所得税税负应为:我们可以从图中看到由于纳税调整(主要是对长期股权投资进行公允价值变动损益调整)以及因计提费用导致的所得税调增,如果不享受税收优惠和加计扣除,则所得税税负将为:(13776+10507+1694)/60029=43.27%。

进行税收优惠争取后,阿里巴巴的实际所得税税负为:13776/60029=22.95%。

由此可见,通过各种税收优惠的争取,阿里巴巴的所得税实际税负减少幅度约为50%。

再回过来结合到国内税收政策对科技行业的税收优惠,以及阿里巴巴互联网科技公司的定位和与腾讯等公司年报对税收优惠披露的信息(具体可自行上网搜索阅读年报全文,此处不再粘贴)来看,我们就可以很容易的分析到阿里巴巴主要享受了新办软件企业“两免三减半”的税收优惠政策、重点软件企业所得税税率10%的政策、研发费用50%加计扣除这三个政策。

以下我们详细分析一些阿里巴巴集团充分利用到的这三个税收优惠政策“利器”:

一、“两免三减半”是指:我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止(财税[2012]27号)。需要指出的是:“两免三减半”的政策要求企业是新办企业,而且必须在2017年12月31日前获利才能享受,该税收优惠政策只能享受一次。(问题来啦:很多软件企业已在咨询我们,2017年度之后该政策还会不会延续?嗯嗯,结合顶层税收政策导向以及中美贸易战降税战,还有不可描述的消息渠道,我们认为在本年底前出台微调的延续政策是大概率事件。)

二、“重点软件企业”分类三类:1、软件产品收入大于2亿,应纳税所得额大于1000万,研发人员占比大于25%;2、重点软件领域内软件产品收入大于5000万,应纳税所得额大于250万,研发人员占比大于25%,境内研发费用大于70%;3、软件出口收入大于800万美元,软件出口收入占总额50%以上,研发人员占比大于25%。企业满足以上三类之一就可以享受该优惠,该优惠最大的好处是每年均可以享受,是目前最稳定税率最低的优惠,但是门槛相对较高。

三、“研发费用加计扣除”:企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。对于科技型中小企业,在2017-2019年期间更是将比例提高到了75%和175%。

除上述政策外,科技企业主要可争取的税收优惠政策还有高新技术企业税收优惠(企业所得税税率15%),西部大开发税收优惠(企业所得税税率15%),软件产品计征即退(增值税实际税负超过3%计征即退)等等。

结语:这几年国家为大力鼓励科技创新,围绕科技型企业更是出台了一系列税收优惠政策。中小型科技公司如能合理、充分利用以上税收优惠政策进行叠加、组合,则也完全可以像阿里巴巴一样,大幅度降低公司的所得税支出(嗯嗯,如果可以节省一半以上的所得税,你还不想努力争取一把吗?)。

川公网安备51010502010041号

川公网安备51010502010041号