【原创】2017年企业纳税申报表-研发费用加计扣除(A107012)填列实操

发布时间:2018-04-20 上传者: 信息来源:本站

随着一年一度企业所得税汇算清缴的日子越来越接近,特别是《国家税务总局关于发布《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的公告》 (国家税务总局公告2017年第54号)的出台,相较于《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号),《研发费用加计扣除优惠明细表》(A107012)作为四大重新修订的报表之一,是目前科技型企业最为关注的报表,如何根据企业实际情况来填报《研发费用加计扣除优惠明细表》(A107012),下文举例说明:

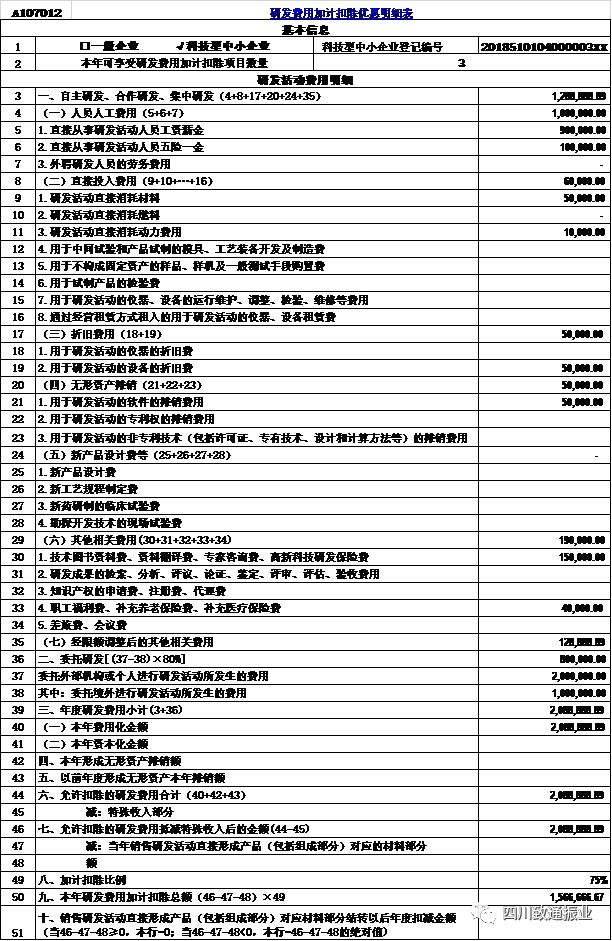

假设甲企业为高新技术企业,2018年3月1日取得科技型中小企业编号,2017年企业共有三个研发项目,其中项目A为自主研发,金额为160万;项目B委托境内研发,金额100万元;项目C委托境外研发,金额100万元。

项目A具体明细如下:

企业研发人员工资薪金90万,五险一金10万,职工福利费4万;

直接消耗材料5万,动力费用1万,房屋租赁费5万;

研发活动仪器设备折旧费用5万,房屋折旧费用20万;

专利摊销费用5万;

设计费用等0万;

与研发活动直接相关的其他费用:技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索15万;

填列数据及相关政策依据:

政部、税务总局、科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税[2017]34号)“科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除”,甲企业取得科技型中小企业,因此加计扣除比例为75%。

依据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)的相关研发费用类别,A项目发生的费用中,房租租金5万元及房屋折旧20万元不得作为加计扣除的基数。且职工福利费4万应算作其他费用,即上述中的(6)合计为15+4=19万元。

依据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)“其他相关费用限额=《通知》第一条第一项允许加计扣除的研发费用中的第1项至第5项的费用之和×10%/(1-10%)”。(6)其他相关费用的扣除限额为(90+10+5+1+5+5)*10%/(1-10%)=12.89万,剔除15+4-12.89=6.11万。最终项目A可加计研发费用为90+10+5+1+5+5+12.89=128.89万。

依据《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)“企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;加计扣除时按照研发活动发生费用的80%作为加计扣除基数;企业委托境外研发所发生的费用不得加计扣除”项目B委托境内研发,相关的委托合同需经相关科技主管部门登记,可加计的研发费用为=100*80%=80万,项目C委托境外研发,因此不得享受加计扣除。

1、2014版编号为A107014,2017版编号为A107012;

2、新增基本信息板块,要求企业根据实际情况选择填列“一般企业、科技型 中小企业、科技型中小企业登记编号、本年可享受研发加计扣除项目数 量”栏次;

3、原先区分研发项目按列次填报费用扣除明细,改为汇总所有研发项目按行次填报费用扣除明细,具体费用扣除明细主要按国家税务总局公告2017年第40号文件的顺序罗列。

根据上文所列示例,具体填列情况如下图所示:

川公网安备51010502010041号

川公网安备51010502010041号