营改增企业如何进行增值税核算

发布时间:2016-06-03 上传者: 信息来源:本站

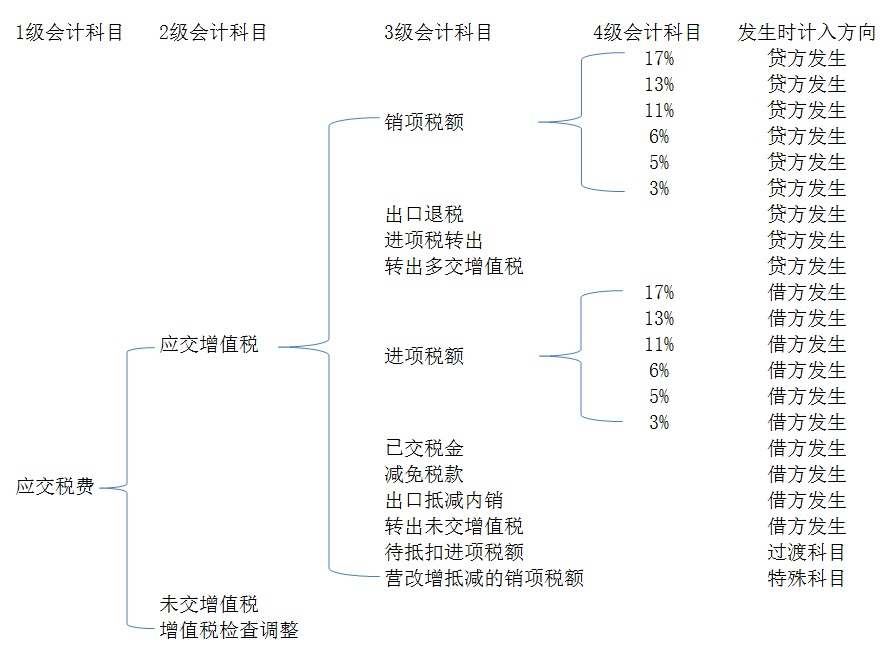

一、营改增会计科目设置

根据企业的主营业务涉及的税率及业务性质在本科目下再做增减:

应交税费结合到企业的业务及管理需求,我们建议设置为4级科目明细,需要特别注意的是,应交增值税下面的3级明细只能按照科目的性质只计入借方或者贷方,例如销项税额只计入贷方,如果发生退货行为应该用红字冲销贷方,严禁计入借方,以此类推。

一、应交增值税下的具体科目的核算内容及举例

(一)贷方发生科目内容及举例

1.销项税额

(1)核算内容

记录企业销售货物或者提供应税劳务应收取的增值税额。

注意:退回销售货物应冲减的销项税额,只能在贷方用红字登记。

(2)举例说明

原销售的不含税价值为10000元,销项税额为1700元的货物被退回,假设已经按税法规定开具了红字增值税专用发票。退回时的会计处理为:

借:主营业务收入 10000

贷:银行存款 11700

应交税费——应交增值税(销项税额) 1700

同时冲减成本:

借:库存商品

贷:主营业务成本

2.出口退税

(1)核算内容

记录企业出口适用零税率的货物,货物出口后凭相关手续向税务机关申报办理出口退税而收到退回的税款。

(2)举例说明

如企业的免抵退税额为100000元,应退税额为80000元,免抵税额为20000元,则账务处理为:

借:其他应收款——应收出口退税款(增值税) 80000

应交税费——应交增值税(出口抵减内销产品应纳税额)20000

贷:应交税费——应交增值税(出口退税) 100000

3.进项税额转出

(1)核算内容

记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

(2)举例说明

①在产品、产成品发生非正常损失,其所用外购货物或应税劳务的进项税额做转出处理。

借:待处理财产损溢

贷:原材料(库存商品等)

应交税费——应交增值税(进项税额转出)

②生产企业出口自产货物的免抵退税不得免征和抵扣税额,账务处理:

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

4.转出多交增值税

(1)核算内容

核算一般纳税人月终转出多缴的增值税。

对于由于多预缴税款形成的“应交税费——应交增值税”的借方余额,才需要做转出处理。

(2)举例说明

①某企业2010年1月31日增值税账户贷方的销项税额为10000元,借方的进项税额为17000元。月末不进行账务处理。

②某企业2011年2月28日增值税账户贷方的销项税额为10000元,借方的进项税额为8000元,已交税

金为9000元。月末账务处理为:(按照“已交税金”与应交增值税借方余额较小一方做转出)

借:应交税费——未交增值税 7000

贷:应交税费——应交增值税(转出多交增值税) 7000

(二)借方发生科目内容及举例

1.进项税额

(1)核算内容

记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

注意:退回所购货物应冲销的进项税额,用红字登记。

(2)举例说明

将原购进的不含税价为3000元、增值税额为510元的原材料退回销售方。

借:银行存款 3510

应交税费——应交增值税(进项税额) 510

贷:原材料 3000

2.已交税金

(1)核算内容

核算企业当月缴纳本月增值税额

注意:企业当月上交上月应交未交的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”。

(2)举例说明

某企业预缴异地增值税,预缴20000元。预缴时的会计处理:

借:应交税费——应交增值税(已交税金) 20000

贷:银行存款 20000

3.减免税款

(1)核算内容

反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。增值税设备全额抵减增值税也在本科目核算。

(2)举例说明

对承担粮食收储任务的国有粮食购销企业销售的粮食免税,但可以开具增值税专用发票。若销售粮食不含税价20000元,账务处理:

借:银行存款 22600

贷:主营业务收入 20000

应交税费——应交增值税(销项税额) 2600

借:应交税费——应交增值税(减免税款) 2600

贷:营业外收入 2600

4.出口抵减内销产品应纳税额

(1)核算内容

反映出口企业销售出口货物后,向税务机关办理免、抵、退税申报,按规定计算的应免抵税额。

(2)举例说明

账务处理:

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:应交税费——应交增值税(出口退税)

5.转出未交增值税

(1)核算内容

核算企业月终转出应缴未缴的增值税。月末企业“应交税费——应交增值税”明细账出现贷方余额时,

根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(2)举例说明

某企业增值税账户贷方的销项税额为30000元,借方的进项税额为17000元,月末账务处理为:

借:应交税费——应交增值税(转出未交增值税)13000

贷:应交税费——未交增值税 13000

6.待抵扣进项税额

(1)核算内容

核算取得尚未扫描认证专用发票抵扣联、海关进口增值税专用缴款书、废旧物资普通发票以及货物运输发票,当月不申报抵扣的迸项税额。

(2)举例说明

某企业取得增值税专用发票金额10000元,税额为1700元,通过银行支付11700元,当月未抵扣。

借:应交税费——应交增值税(待抵扣进行税额)1700

原材料10000

贷:银行存款

下个月抵扣时:

借:应交税费——应交增值税(进项税额) 1700

贷:应交税费——应交增值税(待抵扣进行税额)1700

7.营改增抵减的销项税额

核算内容

核算用于记录该企业因按规定扣减销售额而减少的销项税额;同时,"主营业务收入"、"主营业务成本"等相关科目应按经营业务的种类进行明细核算。企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记"应交税费——应交增值税(营改增抵减的销项税额)"科目,按实际支付或应付的金额与上述增值税额的差额,借记"主营业务成本"等科目,按实际支付或应付的金额,贷记"银行存款"、"应付账款"等科目。

二、增值税纳税调整

1、核算内容

根据国家税务总局《增值税日常稽查办法》规定,增值税一般纳税人在税务机关对其增值税纳税情况进行检查后,凡涉及增值税涉税账务调整的,应设立“应交税费——增值税检查调整”专门账户。凡检查后应调减账面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记本科目;凡检查后应调增账面进项税额或调减销项税额和进项税额转出的数额,借记本科目,贷记有关科目;待全部调账事项入账后,应结出本账户余额,并对该余额进行处理,处理之后,本账户无余额。

2、举例说明

销售货物、提供加工、修理修配劳务未入账申报

借:现金/应收账款 11700

贷:以前年度损益调整 10000

应交税费/增值税检查调整 1700

结转增值税:

借:应交税费/增值税检查调整 1700

贷:应交税费/未交增值税 1700

缴纳:

借:应交税费/未交增值税/查补增值税1700

贷:银行存款 1700

三、增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理

税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在"应交税费——应交增值税"科目下增设"减免税款"专栏,用于记录该企业按规定抵减的增值税应纳税额。企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记"固定资产"科目,贷记"银行存款"、"应付账款"等科目。按规定抵减的增值税应纳税额,借记"应交税费——应交增值税(减免税款)"科目,贷记"递延收益"科目。按期计提折旧,借记"管理费用"等科目,贷记"累计折旧"科目;同时,借记"递延收益"科目,贷记"管理费用"等科目。企业发生技术维护费,按实际支付或应付的金额,借记"管理费用"等科目,贷记"银行存款"等科目。按规定抵减的增值税应纳税额,借记"应交税费——应交增值税(减免税款)"科目,贷记"管理费用"等科目。

作者:张力/ 来源:四川致通振业

转载请注明出处

川公网安备51010502010041号

川公网安备51010502010041号